Che cos’è il nuovo sistema di quote per i lavoratori autonomi e come vi riguarderà?

Il Regio Decreto Legge 13/2022, approvato il 27 luglio, ha stabilito un nuovo sistema contributivo per i lavoratori inclusi nel Regime Speciale dei Lavoratori Autonomi basato sul reddito netto ottenuto annualmente dall’attività economica, imprenditoriale o professionale, a differenza del sistema stabilito finora in cui, con alcune limitazioni, la base contributiva veniva scelta indipendentemente dal reddito.

La modifica avrà effetto a partire dal 2023. A Le modifiche più rilevanti sono elencate di seguito.

Come funziona il nuovo sistema contributivo in Spagna

Riassumiamo il funzionamento del nuovo sistema contributivo per i lavoratori autonomi:

1) Prima dell’inizio dell’anno, il lavoratore autonomo sceglie la base contributiva mensile che corrisponde alla sua previsione della media mensile dei suoi guadagni netti annuali nell’ambito della tabella generale delle basi (1) che sarà stabilita ogni anno dalla Legge di Bilancio.

2) Nel corso dell’anno, se la stima del reddito mensile cambia, è possibile richiedere tutte le modifiche di base necessarie. Questa richiesta può essere fatta fino a 6 volte all’anno e sarà effettiva nel bimestre immediatamente successivo.

3) In ogni caso, le basi scelte saranno provvisorie fino alla loro regolarizzazione.

4) Il lavoratore registrato come autonomo è obbligato a presentare una dichiarazione dei redditi.

5) La regolarizzazione della contribuzione, ai fini della determinazione delle basi contributive e dei contributi mensili definitivi per l’anno corrispondente, viene effettuata sulla base del reddito annuale una volta ottenuto e comunicato dall’Amministrazione fiscale a partire dall’anno successivo. Le basi contributive definitive sono costituite da:

a) Professionisti: reddito derivante da tutte le attività economiche, imprenditoriali o professionali svolte dal lavoratore autonomo in ogni esercizio, sia individualmente che come socio o membro di qualsiasi tipo di entità, in conformità con le disposizioni delle norme sull’imposta sul reddito delle persone fisiche.

b) Dipendenti di società: reddito pieno derivante dalla partecipazione al capitale di quelle entità in cui detengono, alla data di maturazione dell’imposta sulle società, una partecipazione pari o superiore al 33% del capitale sociale o che hanno lo status di amministratore, una partecipazione pari o superiore al 25%, nonché il reddito complessivo derivante dalla loro attività in tali entità.

c) Importo dei contributi previdenziali.

d) Deduzione per spese generiche del 7% per i professionisti e del 3% per i dipendenti dell’azienda. dipendenti.

6) Una volta determinato l’importo del reddito, questo viene ripartito proporzionalmente sul periodo da regolarizzare (2) e vengono determinate le basi definitive.

a) Se il reddito medio rientra nella fascia corrispondente alla base provvisoria, non viene effettuato alcun adeguamento e la base provvisoria diventa definitiva.

b) Se il reddito medio si colloca in uno scaglione superiore alla base provvisoria, si applicherà come minimo la base minima dello scaglione corrispondente al reddito e la Previdenza sociale emetterà un conguaglio complementare per le differenze senza supplemento.

c) Se il reddito medio è inferiore alla base provvisoria, si applicherà la base massima del ramo corrispondente al reddito e la Previdenza sociale rimborserà automaticamente le differenze entro il 30 aprile dell’esercizio successivo a quello in cui sono state determinate le basi definitive.

(1) I lavoratori autonomi che non sono inclusi nel presente regime in qualità di familiari di un lavoratore autonomo o di amministratore o socio lavoratore possono anche optare per la tabella delle basi ridotta se prevedono che il loro reddito medio mensile non supererà l’ISM.

(2) La base contributiva mensile applicata nei mesi in cui si percepiscono le prestazioni per inabilità temporanea, rischio durante la gravidanza, rischio durante l’allattamento, nascita e cura di un minore e cura corresponsabile del neonato, nonché per la cessazione dell’attività o per la sostenibilità dell’attività, nei casi in cui devono rimanere iscritti come lavoratori autonomi, diventerà definitiva e, di conseguenza, non sarà soggetta a regolarizzazione.

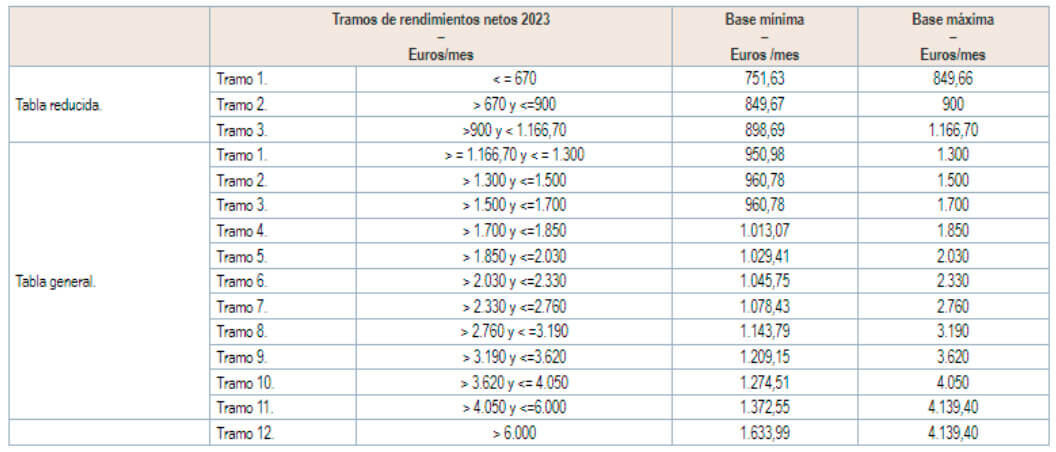

Tabella delle basi reddituali e contributive dei lavoratori autonomi in Spagna per il 2023

Esempio

- Juan richiede una base contributiva mensile provvisoria di 1.050 euro (all’interno della fascia 5). Il contributo mensile sarà di: 1.050,00 € x 30,60% = 321,30 €.

- Una volta presentata la dichiarazione dei redditi, il reddito netto è di 40.000 euro. A questo reddito si applica uno sconto del 7% (2.800 euro) e si aggiungono i contributi da lavoro autonomo (321,30 euro x 12 = 3.855,60 euro). Il risultato è di 41.055,60 euro. Questo risultato è calcolato in media su 12 mesi, poiché non c’è stato nessun mese senza regolarizzazione (malattia, cura dei figli, ecc.): 41.055,60€/12 = 3.421,30€.

- Il rendimento medio di 3.421,30 euro si trova nello scaglione 9, quindi, nel caso di Juan, la base minima di questo scaglione, 1.209,15 euro, sarà applicata come definitiva per il 2023 e la Previdenza sociale emetterà un conguaglio complementare per la differenza di contributi tra la base provvisoria e quella definitiva.

Riduzioni di quota

I lavoratori autonomi che si iscrivono per la prima volta o che non sono stati iscritti nei due anni immediatamente precedenti (tre anni se hanno richiesto uno sconto in passato) saranno soggetti alle seguenti quote si applicano le seguenti quote:

- Per i primi 12 mesi è prevista una tassa di 80 euro.

- Per i 12 mesi successivi, un contributo di 80 euro, a condizione che, durante l’anno o gli anni solari coperti da questo secondo periodo, non abbiano ottenuto un reddito netto superiore al salario minimo (SMI).

Periodo di transizione

I lavoratori autonomi continueranno a versare i contributi nel 2023 alla base che corrisponderebbe loro nel mese di gennaio. in base alla base che hanno già nel 2022 fino a quando non esercitano l’opzione per una nuova base in base al loro reddito. in base al loro reddito.

Il tasso forfettario e gli altri benefici che si applicano agli attuali contributi dei lavoratori autonomi continueranno a essere applicati alle stesse condizioni fino all’esaurimento dei periodi massimi stabiliti per la loro applicazione.

I lavoratori autonomi che, alla data del 31/12/2022, versavano i contributi su una base contributiva superiore a quella che sarebbe loro spettata in base al reddito, possono mantenere tale base contributiva, o una inferiore, anche se il loro reddito determina l’applicazione di una base contributiva inferiore a una delle due. È importante tenerlo presente se si ha la necessità di mantenere una base contributiva più alta di quella che corrisponderebbe al proprio reddito, poiché una volta implementato il nuovo sistema non sarà più possibile “scegliere” una base contributiva definitiva.

Siete lavoratori autonomi? Come vi influenzano le nuove tariffe 2023 per i lavoratori autonomi? Avete bisogno di aiuto?