¿En qué consiste el nuevo sistema de cuotas para autónomo y cómo te va a afectar?

El Real Decreto Ley 13/2022, el pasado día 27 de julio, ha establecido un nuevo sistema de cotización

de los trabajadores incluidos en el Régimen Especial de Trabajadores Autónomos basado en los

rendimientos netos obtenidos anualmente por la actividad económica, empresarial o profesional, en

contra del sistema establecido hasta el momento en el que, con algunas limitaciones, se elegía la base

de cotización con independencia de los ingresos. La modificación tendrá efectos desde el año 2023. A

continuación indicamos los cambios más relevantes.

Funcionamiento del nuevo sistema

Resumimos cómo funciona el nuevo sistema de cotización de los autónomos:

1. Antes de comenzar el año, el trabajador autónomo deberá elegir la base de cotización

mensual que corresponda en función de su previsión del promedio mensual de sus

rendimientos netos anuales dentro de la tabla general de bases (1) que establecerá la Ley de

Presupuestos cada año.

2. Durante el año, si la estimación mensual de sus ingresos cambia, puede solicitar los cambios

de base que necesite. Esta solicitud se podrá realizar hasta 6 veces al año y será efectiva en

bimestre inmediatamente siguiente.

3. En todo caso, las bases elegidas tendrán carácter provisional hasta que se proceda a su

regularización.

4. El trabajador dado de alta en Autónomos estará obligado a presentar la declaración de la Renta.

5. La regularización de la cotización, a efectos de determinar las bases de cotización y las

cuotas mensuales definitivas del correspondiente año, se efectuará en función de los

rendimientos anuales una vez obtenidos y comunicados por la Administración Tributaria a partir

del año siguiente. Las bases de cotización definitivas estarán constituidas por:

a) Profesionales: Rendimientos de todas las actividades económicas, empresariales o

profesionales, ejercidas por el autónomo en cada ejercicio, a título individual o como

socio o integrante de cualquier tipo de entidad de acuerdo a lo previsto en las normas

del IRPF.

b) Trabajadores societarios: Rendimientos íntegros, derivados de la participación en los

fondos propios de aquellas entidades en las que reúna, en la fecha de devengo del

Impuesto sobre Sociedades, una participación igual o superior al 33 % del capital social

o teniendo la condición de administrador, una participación igual o superior al 25%, así

como la totalidad de los rendimientos de trabajo derivados de su actividad en dichas

entidades.

c) Importe de las Cuotas de Seguridad Social.

d) Deducción por gastos genéricos del 7% para profesionales y del 3% para trabajadores

societarios.

6. Una vez fijado el importe de los rendimientos, se distribuirá proporcionalmente en el periodo a

regularizar (2) y se determinarán las bases definitivas.

a) Si el promedio de los rendimientos está dentro del tramo que corresponde a la base

provisional no procederá regularización y la base provisional se convierte en definitiva.

b) Si el promedio de los rendimientos está en un tramo superior al de la base provisional,

se aplicará como mínimo la base mínima del tramo correspondiente a los rendimientos

y la Seguridad Social procederá a emitir una liquidación complementaria por las

diferencias sin recargo.

c) Si el promedio de los rendimientos está en un tramo inferior al de la base provisional,

se aplicará como máximo la base máxima del tramo correspondiente a los rendimientos

y la Seguridad Social procederá a la devolución de oficio de las diferencias antes del 30

de abril del ejercicio siguiente al que se han determinado las bases definitivas.

(1) Los Autónomos que no estén incluidos en este Régimen por su condición de familiares de un

autónomo o como administrador o socio trabajador podrán optar también por la tabla reducida

de bases si prevén que el promedio de sus ingresos mensuales no superará el SMI.

(2) La base de cotización mensual aplicada los meses en los que se perciban prestaciones por

incapacidad temporal, riesgo durante el embarazo, riesgo durante la lactancia natural,

nacimiento y cuidado de menor y ejercicio corresponsable del cuidado del lactante, así como

por cese de actividad o para la sostenibilidad de la actividad, en aquellos supuestos en los que

deban permanecer en alta en Autónomos, adquirirá carácter definitivo y, en consecuencia, no

será objeto de la regularización.

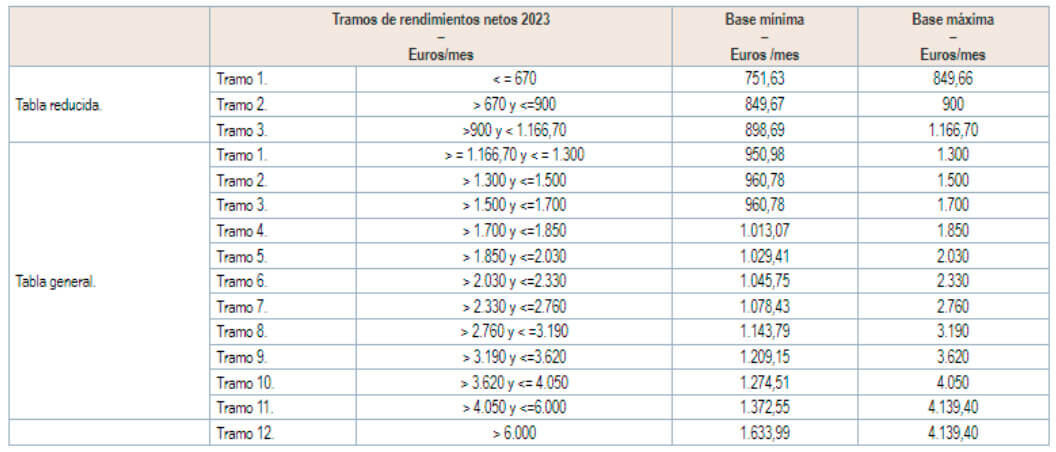

Cuadro de rendimientos y bases para 2023

A modo de ejemplo

1. Juan solicita una base de cotización mensual provisional de 1.050 € (dentro del tramo 5). La

cuota mensual será: 1.050,00 x 30,60% = 321,30 €

2. Una vez presentada su declaración de IRPF, el rendimiento neto es 40.000 €. A este rendimiento se le aplica un descuento del 7% (2.800 €) y se le añaden las cuotas de Autónomos (321,30 €

x 12 = 3.855,60 €). El resultado es 41.055,60 €. Este resultado se promedia en 12 meses ya

que no ha habido ningún mes sin regularización (enfermedad, cuidado del menor, etc.):

41.055,60 €/12 = 3.421,30 €.

3. El rendimiento promedio de 3.421,30 € está en el tramo 9, por lo que, en el caso de Juan, se

aplicara la base mínima de ese tramo 1.209,15 € como definitiva para 2023 y la Seguridad

Social emitirá una liquidación complementaria por diferencia en las cuotas en entre las bases

provisionales y definitivas.

Bonificaciones de cuotas

Los trabajadores autónomos que causen alta inicial o que no hubieran estado de alta en los dos años

inmediatamente anteriores (serán tres si se han aplicado bonificaciones anteriormente) se aplicarán las

siguientes cuotas:

- Durante los 12 primeros meses una cuota de 80 €.

- Durante los 12 meses siguientes, una cuota de 80 €, siempre que, durante el año o los años

naturales que abarque este 2º periodo no hayan obtenido ingresos netos superiores al SMI.

Periodo transitorio

Los Autónomos seguirán cotizando durante el año 2023 por la base que les correspondería en enero

conforme a la base que ya tienen en 2022 hasta que no ejerciten la opción por una nueva base en

función de sus rendimientos.

La tarifa plana y otros beneficios que se aplican a las cuotas de los Autónomos actuales, seguirán

aplicándose en los mismos términos hasta que se agoten los periodos máximos que tengan establecidos

para su aplicación.

Los Autónomos que a 31/12/2022 vinieren cotizando por una base de cotización superior a la que les

correspondería por razón de sus rendimientos podrán mantener dicha base de cotización, o una inferior,

aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de

ellas. Esto es importante tenerlo en cuenta si necesita mantener una base superior a la que le

corresponderá por sus ingresos, ya que una vez implantado el nuevo sistema no se podrá “elegir” base

de cotización definitiva.

¿Eres autónomo? ¿Cómo te afecta las nuevas cuotas de autónomo 2023? ¿Necesitas ayuda?