Medidas de apoyo a los trabajadores Autónomos

Se establecen una prestación extraordinaria de cese de actividad para los trabajadores autónomos afectados por una suspensión temporal de toda la actividad como consecuencia de una resolución de la autoridad competente como medida de contención de la propagación de la COVID-19 y para aquellos que no puedan causar derecho a la prestación ordinaria para cese de actividad como consecuencia de una resolución de las autoridades administrativas competentes para la contención de la pandemia del COVID 19 o a la prestación de cese de actividad regulada en los artículos 327 de la LGSS.

También se establece una prestación extraordinaria de cese de actividad para los trabajadores de temporada.

Estas prestaciones empezarán a devengarse con efectos de 01 de octubre de 2020 y tendrán una duración máxima de 4 meses, siempre que la solicitud se presente dentro de los primeros quince días naturales de octubre. En caso contrario los efectos quedan fijados en el primer día del mes siguiente al de la presentación de la solicitud.

Ertes vinculados al COVID-19

1. Se produce la prórroga automática de todos los ERTE de fuerza mayor vigente hasta el 31 de enero de 2021 a efectos de prestaciones por desempleo de los trabajadores y suspensión de su contrato de trabajo o reducción de jornada, en su caso.

Importante: no se estipula, con carácter general, ningún tipo de exoneraciones en cuotas para estos ERTE fuerza mayor prorrogados automáticamente, por lo que, únicamente habrá exoneraciones directas para aquellas empresas pertenecientes a los sectores especialmente afectados definidos en la norma, aquéllas dependientes o integrantes de la cadena de valor de los sectores anteriormente indicados y para empresas que tramiten un nuevo ERTE por impedimento o ERTE por limitaciones, nuevas modalidades aprobadas en esta disposición legal.

Aun siendo la prórroga automática y general de los ERTE por fuerza mayor vigentes, las empresas deberán formular una nueva solicitud colectiva de prestaciones por desempleo para las personas afectadas antes del día 20 de octubre de 2020.

Además de comunicar, cuando proceda, la renuncia total y definitiva al ERTE, incluidas las posibles desafectaciones o reducciones con carácter previo a su efectividad, como veníamos haciendo hasta ahora.

2. Nuevos ERTE que aplican a empresas y entidades de cualquier sector a partir de 01.10.2020

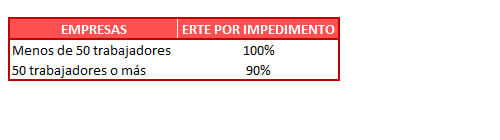

ERTE por impedimento:

Para empresas que no puedan desarrollar su actividad y vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo como consecuencia de nuevas restricciones o medidas de contención sanitaria adoptadas por autoridades —españolas o extranjeras— a partir del 1 de octubre de 2020— (por ejemplo, las empresas de ocio nocturno). Estas empresas podrán beneficiarse de las siguientes exoneraciones —previa autorización de un ERTE en base a lo previsto en el Artículo 47.3 (1) del ET—. En otras palabras, se tendrá que tramitar un nuevo ERTE por FM derivado de estas nuevas restricciones o medidas de contención adoptadas por las autoridades competentes, sean españolas o extranjeras. Como indicábamos, las exoneraciones serán las siguientes:

*Respecto de las personas trabajadoras que tengan sus actividades suspendidas (aquellas que continúen afectadas por el ERTE), en los centros afectados, y de los períodos y porcentajes de jornada afectadas por la suspensión. Durante el período de impedimento (cierre) y hasta el 31 de enero de 2021.

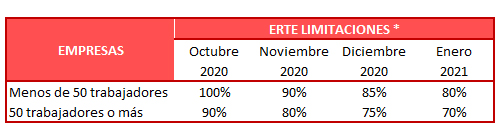

ERTE por limitaciones:

Hace referencia a aquellas empresas que vean limitado el desarrollo normalizado de su actividad por consecuencia de decisiones o medidas adoptadas por las autoridades españolas (2) a partir del 1 de octubre de 2020. Estas empresas podrán beneficiarse de las siguientes exoneraciones, previa autorización de un ERTE de rebrote por limitaciones en base a lo previsto en el artículo 47.3 del ET—. Es decir, previa solicitud de nuevo Expediente. Los porcentajes de exoneración serán los siguientes:

El número de personas a tener en cuenta son las trabajadoras o asimiladas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

*Respecto de las personas trabajadoras de estas empresas que tengan sus actividades suspendidas (aquellas que continúen afectadas por el ERTE), y de los períodos y porcentajes de jornada afectados por la suspensión. Es decir, las exoneraciones no se aplicarán a aquellas personas trabajadoras que no estén afectadas por el ERTE.

Además, se mantienen vigentes los denominados «ERTE por rebrote» basados en el apartado 2 de la Disposición Adicional Primera del RDL 24/2020, que ya implicaban el cierre del centro de trabajo/empresa, siendo las exoneraciones, en estos casos, del 100% en empresas de menos de 50 trabajadores y del 90% en empresas de 50 o más trabajadores, esto es, mismas exoneraciones que para los ERTE por Impedimento.

Finalmente, en ambos ERTE —impedimento y limitaciones—:

- La exoneración se aplicará al abono de la aportación empresarial (art. 273.2 LGSS) y al relativo a las cuotas por conceptos de recaudación conjunta.

- La tramitación de las indicadas exenciones se llevará a cabo como hasta el momento:

- A instancia de la empresa, previa identificación de las personas trabajadoras y período de suspensión/reducción y previa presentación de la declaración responsable (3), respecto de cada código de cuenta de cotización y mes de devengo.

- La renuncia expresa al ERTE determina la finalización de las exenciones desde la fecha de efectos de la misma.

Para los trabajadores, el período incluido en estas exenciones se seguirá considerando como efectivamente cotizado a todos los efectos.

3. ERTE ETOP

- Aquellos ERTE ETOP iniciados tras la entrada en vigor de este RDL (30.09.2020), y hasta el 31 de enero de 2021, les resultará de aplicación el artículo 23 del RDL 8/2020. Este ERTE ETOP se podrá iniciar mientras esté vigente un ERTE por FM. Igualmente, cuando se inicie tras la finalización de un ERTE FM, la fecha de efectos se retrotraerá a la fecha de finalización de este.

Para estos casos, la empresa deberá formular solicitud colectiva de prestaciones de desempleo, en el modelo establecido al efecto, y en el plazo establecido por el artículo 268 de la LGSS.

- Para los ERTE ETOP ya vigentes a la fecha de entrada en vigor, seguirán siendo aplicables en los términos previstos en la comunicación final de la empresa y hasta el término referido en la misma, y siendo posible su prórroga, cuando este finalizara durante la vigencia de este RDL, siempre que se alcanzase acuerdo para ello en el período de consultas.

Las empresas que estén aplicando un ERTE ETOP a fecha de entrada en vigor de la presente norma, también deberán formular una nueva solicitud colectiva de prestaciones por desempleo, antes del día 20 de octubre de 2020, así como, cuando proceda, comunicar a la Entidad Gestora la renuncia total y definitiva al ERTE además de las posibles desafectaciones o reducciones con carácter previo a su efectividad.

4. Seguirá vigente el artículo 5 del RDL 24/2020

En lo que respecta a la limitación para la tramitación de ERTE en empresas y entidades que tengan su domicilio fiscal en países o territorios calificados como paraísos fiscales, así como los establecidos en relación con el reparto de dividendos para empresas y sociedades acogidas a determinadas medidas de regulación temporal de empleo.

5. Salvaguarda del empleo

El mantenimiento del empleo se mantendrá vigente en los términos y plazos previstos en su regulación inicial. Aplicando literalmente el contenido de la norma, los seis meses de compromiso empezarían a contar con la primera desafectación que se hizo en su día en el ERTE.

Sin embargo, aquellas empresas que reciban exoneraciones conforme a lo previsto en este nuevo RDL, quedarán comprometidas a un nuevo período de seis meses de salvaguarda del empleo.

No obstante, si la empresa estuviese afectada por un compromiso de mantenimiento del empleo previamente adquirido en virtud del anterior, el inicio del período previsto en este apartado se producirá cuando aquel haya terminado.

6. Protección empleo e interrupción en el cómputo de la duración máxima de los contratos temporales.

Se prorrogan hasta el 31 de enero de 2021, los artículos 2 y 5 del RDL 9/2020, de 27 de marzo, esto es:

- Art. 2: La limitación a los despidos/extinciones por causas de FM o ETOP vinculadas a la COVID-19 (art. 2)

La fuerza mayor y las causas económicas, técnicas, organizativas y de producción en las que se amparan las medidas de suspensión de contratos y reducción de jornada previstas en los artículos 22 y 23 del Real Decreto-ley 8/2020, de 17 de marzo, no se podrán entender como justificativas de la extinción del contrato de trabajo ni del despido. - Art. 5: La interrupción, tanto del cómputo de la duración máxima de los contratos temporales, como de los períodos de referencia equivalentes al período suspendido. Supondrá la interrupción del cómputo, tanto de la duración de estos contratos, como de los periodos de referencia equivalentes al periodo suspendido, en cada una de estas modalidades contractuales, respecto de las personas trabajadoras afectadas por estas

7. Prohibición horas extraordinarias

Finalmente, se mantiene también la prohibición ya contemplada en el RDL 24/2020 de realizar horas extraordinarias, establecer nuevas externalizaciones de la actividad y concertar nuevas contrataciones —directas o indirectas—, durante la aplicación de los ERTE. Hay que recordar que tales limitaciones se exceptúan en el supuesto en que las personas reguladas y que presten sus servicios en el centro afectado por esas nuevas contrataciones o externalizaciones no puedan, por formación, capacitación u otras razones justificadas, desarrollar las funciones encomendadas a aquellas.

8. Renuncia expresa

La renuncia expresa al expediente de regulación temporal de empleo determina la finalización de estas exenciones desde la fecha de efectos de dicha renuncia. Las empresas deberán comunicar a la Tesorería General de la Seguridad Social, así como a la autoridad laboral que hubiese dictado la resolución expresa o tácita en el mismo, esta renuncia expresa al expediente de regulación de empleo.

9. Limitación y duración en el tiempo de los ERTE por fuerza mayor y causas ETOP vinculados al COVID.19

ERTES por fuerza mayor COVID-19: Los expedientes de regulación temporal de empleo vigente, basado en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo, se prorrogarán automáticamente hasta el 31 de enero de 2021.

ERTES causas ETOP COVID-19: A los procedimientos de regulación temporal de empleo basados en causas económicas, técnicas, organizativas y de producción vinculadas a la COVID-19 iniciados desde el 30/09/2020 (fecha de entrada en vigor del Real Decreto-ley 30/2020, de 29 de septiembre) y hasta el 31 de enero de 2021, les resultará de aplicación el art. 23 del Real Decreto-ley 8/2020, de 17 de marzo, con las siguientes especialidades:

- La tramitación de estos expedientes podrá iniciarse mientras esté vigente un expediente de regulación temporal de empleo por fuerza mayor según lo dispuesto en el art. 1 Real Decreto-ley 30/2020, de 29 de septiembre.

- Cuando el expediente de regulación temporal de empleo por causas económicas, técnicas, organizativas o de producción vinculadas a la COVID-19 se inicie tras la finalización de un expediente de regulación temporal por fuerza mayor, la fecha de efectos de aquel se retrotraerá a la fecha de finalización de este.

- Los expedientes de regulación temporal de empleo vigentes a 30/09/2020 seguirán siendo aplicables en los términos previstos en la comunicación final de la empresa y hasta el término referido en la misma. No obstante, cabrá la prórroga de un expediente que finalice durante la vigencia del presente real decreto-ley, en los términos previstos en este apartado, siempre que se alcance acuerdo para ello en el periodo de consultas.

- Esta prórroga deberá ser tramitada ante la autoridad laboral receptora de la comunicación final del expediente inicial, de acuerdo con el procedimiento previsto en el Real Decreto 1483/2012, de 29 de octubre, con las especialidades a las que hace referencia el artículo 23 del Real Decreto-ley 8/2020, de 17 de marzo

10. Régimen Sancionador

Las solicitudes presentadas por la empresa que contuvieran falsedades o incorrecciones en los datos facilitados darán lugar a las sanciones correspondientes.

El reconocimiento indebido de prestaciones a la persona trabajadora por causa no imputable a la misma, como consecuencia de alguno de los incumplimientos previstos en el apartado anterior, dará lugar a la devolución de las prestaciones indebidamente generadas. En tales supuestos, la empresa deberá ingresar a la entidad gestora las cantidades percibidas por la persona trabajadora de acuerdo con lo establecido en el texto refundido de la Ley sobre Infracciones y Sanciones en el Orden Social.

Medidas Extraodinarias de Protección

1. Protección por desempleo

Se prorrogan, para los trabajadores afectados por ERTE FM, ERTE ETOP, ERTE por impedimento y ERTE por limitaciones, y hasta el 31 de enero de 2021:

- La no exigencia del período de ocupación cotizada mínima (período de carencia) para acceder a la prestación.

- La cuantía de la prestación se determinará aplicando, a la base reguladora, el porcentaje del 70 % (y no del 50 % que procedería tras 6 meses cobrando el mismo).

- La no reposición de prestaciones (contador a cero) se mantiene hasta el 30 de septiembre de 2020, aunque no computarán las prestaciones consumidas desde esta fecha para quienes, antes del 1 de enero de 2022, accedan a la prestación por desempleo por finalización de un contrato de duración determinada por un despido, individual o colectivo, por causas económicas, técnicas, organizativas o de producción, o por un despido por cualquier causa declarado improcedente.

2. Protección Fijo-discontinuo

Protección para personas con contrato fijo discontinuo o que realicen trabajos fijos y periódicos que se repitan en fechas ciertas que hayan estado afectadas, durante todo o parte del último período teórico de actividad por un ERTE FM o ETOP y dejen de estar afectados por alcanzarse la fecha que hubiera finalizado el período de actividad, así como aquellas que, por haberse encontrado en alguno de los supuestos del artículo 25.6 b) a d) del RDL 8/2020 y siempre que, una vez agotadas, continúen desempleadas y sin derecho a percibir prestaciones por desempleo a nivel contributivo ni asistencial, o las agoten antes del día 31 de enero de 2021.

La duración de esta prestación extraordinaria se extenderá desde la finalización de la medida prevista en el indicado 25.6 de la que haya sido beneficiario y hasta el 31 de enero de 2021. No obstante, esta prestación podrá interrumpirse por la reincorporación temporal de la persona trabajadora a su actividad y, en todos los casos, esta prestación extraordinaria podrá reanudarse previa solicitud de la persona trabajadora que acredite el cese involuntario o encontrarse en situación legal de desempleo, siempre que aquella se presente antes del día 31 de enero de 2021. (9)

Será abonada por períodos mensuales y en idéntica cuantía que la última prestación contributiva por desempleo o, en su caso, la cuantía mínima de la prestación contributiva.

3. Personas en ERTE y no beneficiarias de prestaciones de desempleo

Personas trabajadoras incluidas en expedientes de regulación temporal de empleo que no sean beneficiarias de prestaciones de desempleo, de aquellas personas trabajadoras incluidas en ERTES por impedimento, por limitaciones o de la lista CNAE (Disposición Adicional Primera del RDL), se considerarán igualmente en situación asimilada al alta durante dichos periodos de suspensión o reducción, a los efectos de considerar estos como efectivamente cotizados. Para ello, la base de cotización a tener en cuenta será el promedio de las bases de cotización de los seis meses inmediatamente anteriores al inicio de dichas situaciones.

Cuando las prestaciones por desempleo reconocidas en los ERTE FM, ERTE por impedimento, ERTE por limitaciones y aquellos de la lista CNAE (DA1) se compatibilicen con la realización de un trabajo a tiempo parcial no afectado por medidas de suspensión, no se deducirá de la cuantía de la prestación la parte proporcional al tiempo trabajado.

Si por lo anterior, la cuantía de la prestación por desempleo se hubiera visto reducida en proporción por mantener, en el momento del reconocimiento inicial una o varias relaciones laborales a tiempo parcial no afectadas por procedimientos de regulación temporal de empleo, estas personas tendrán derecho a percibir una compensación económica por el importe equivalente al tiempo trabajado. Esta se abonará en un solo pago y previa solicitud del interesado —vía sede electrónica del SEPE— formalizada en el modelo establecido al efecto, y como máximo, hasta el día 30 de junio de 2021.

Disposiciones adicionales, transitorias y finales.

La Disposición Adicional Primera establece que se consideran empresas pertenecientes a sectores con una elevada tasa de cobertura y una reducida tasa de recuperación de actividad aquella que tengan ERTES FM prorrogados automáticamente, y cuya actividad se clasifique en alguno de los códigos CNAE-09 previstos en el Anexo siguiente:

ANEXO

CNAE-09 a los que pertenecen las empresas especialmente afectadas definidas en el apartado 2 de la disposición adicional primera

| 0710 | Extracción de minerales de hierro |

| 2051 | Fabricación de explosivos |

| 5813 | Edición de periódicos |

| 2441 | Producción de metales preciosos |

| 7912 | Actividades de los operadores turísticos |

| 7911 | Actividades de las agencias de viajes |

| 5110 | Transporte aéreo de pasajeros |

| 1820 | Reproducción de soportes grabados |

| 5122 | Transporte espacial |

| 4624 | Comercio al por mayor de cueros y pieles |

| 7735 | Alquiler de medios de transporte aéreo. |

| 7990 | Otros Servicios de reservas y actividades relacionadas con los mismos |

| 9004 | Gestión de salas de espectáculos |

| 7729 | Alquiler de otros efectos personales y artículos de uso doméstico |

| 9002 | Actividades auxiliares a las artes escénicas |

| 4741 | Comercio al por menor de ordenadores, equipos periféricos y programas informáticos en establecimientos especializados |

| 3220 | Fabricación de instrumentos musicales |

| 3213 | Fabricación de artículos de bisutería y artículos similares |

| 8230 | Organización de convenciones y ferias de muestras |

| 7722 | Alquiler de cintas de vídeo y discos |

| 5510 | Hoteles y alojamientos similares |

| 3316 | Reparación y mantenimiento aeronáutico y espacial |

| 1811 | Artes gráficas y servicios relacionados con las mismas |

| 5520 | Alojamientos turísticos y otros alojamientos de corta estancia |

| 4939 | Tipos de transporte terrestre de pasajeros n.c.o.p. |

| 5030 | Transporte de pasajeros por vías navegables interiores. |

| 1812 | Otras actividades de impresión y artes gráficas |

| 9001 | Artes escénicas |

| 5914 | Actividades de exhibición cinematográfica |

| 1393 | Fabricación de alfombras y moquetas |

| 8219 | Actividades de fotocopiado, preparación de documentos y otras actividades especializadas de oficina. |

| 9321 | Actividades de los parques de atracciones y los parques temáticos |

A TENER EN CUENTA: A efectos de lo establecido en esta disposición adicional, se considerará que el código de la CNAE-09 en que se clasifica la actividad de la empresa es el que resulte de aplicación para la determinación de los tipos de cotización para la cobertura de las contingencias de accidentes de trabajo y enfermedades profesionales respecto de las liquidaciones de cuotas presentadas en septiembre de 2020.

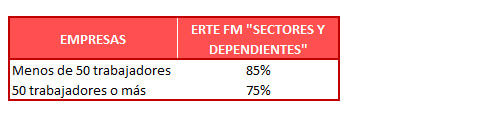

De la misma manera, las empresas cuyo negocio dependa, indirectamente y en su mayoría, de las empresas a las que se refiere el apartado anterior, o que formen parte de la cadena de valor de estas, podrán acceder a las exoneraciones previstas a continuación, previa solicitud presentada entre los días 5 y 19 de octubre de 2020, y de acuerdo con un breve procedimiento establecido en la propia norma:

Entre el 1 de octubre de 2020 y el 31 de enero de 2021, quedan exoneradas, con el porcentaje que veremos a continuación, de la aportación empresarial y por conceptos de recaudación conjunta, las siguientes empresas:

- Empresas a las que se prorrogue automáticamente el ERTE FM y que tengan la consideración de especialmente afectadas por la pandemia —o que su negocio dependa indirectamente de las mismas;

- Empresas que transiten de un ERTE FM a un ERTE ETOP durante la vigencia de la norma, y cuya actividad se clasifique en alguno de los códigos CNAE del Anexo.

- Empresas titulares de un ERTE ETOP, a las que se refiere el artículo 4.2 del RDL 24/2020 y cuya actividad se clasifique en alguno de los códigos CNAE del Anexo.

- Empresas que, habiendo sido calificadas como dependientes o integrantes de la cadena de valor, transiten de un ERTE FM a un ERTE ETOP, conforme el artículo 3.3 de la presente norma.

Estas empresas quedaran exoneradas, tanto de las personas trabajadoras afectadas por el ERTE que reinicien su actividad a partir del 1 de octubre de 2020 o que la hubieran reiniciado desde la entrada en vigor del RDL 18/2020, de 12 de mayo, y por los períodos y porcentajes de jornada trabajados a partir del 1 de octubre de 2020; como de las personas trabajadoras que tengan sus actividades suspendidas entre el 1 de octubre de 2020 y el 31 de enero de 2021, por los períodos y porcentajes de jornada afectados por la suspensión, y ello en los siguientes porcentajes de exoneración:

*Reiteramos, tanto para los afectados que reinicien su actividad como para los afectados que tengan sus actividades suspendidas.

Estas exenciones serán incompatibles con las del artículo 2 (ERTE por impedimento y por —rebrote— limitaciones), aunque sí aplicará la misma tramitación o gestión que aquellas.